(5月6日更新:财政部长明确宣布,各银行已达成共识不会针对延后缴贷另计利息)

(5月1日更新:政府已修正自动战延供款的条规,这六个月的利息将造样算,而且假设你从5年的条约延长至5年零6个月,那你就必须承担这笔供款利息。政府说辞不清不楚,建议你直接联络所贷款的银行以了解有关详情,)

你是否在为可拖迟接下来6个月的汽车供款而欢喜了一整晚呢?

等等!有条件的。

由于国内依然受到COVID-19疫情扩散影响并已延长行动管制令至4月14日,国家银行早前已宣布所有银行将提供客户延迟偿还贷款(所有贷款,包含汽车贷款)长达6个月,但我们必须在此先整理清楚其中的一些细节。

第1点,很抱歉,这项有效期长达6个月的措施仅覆盖4月1日起的贷款供款,但不包括信用卡账单。

第2点,一旦你之后再次推迟你的供款至额外6个月,那银行有权在你这6个月的供款上加以利息。

还有一点,那就是这项措施将不包括你4月1日前所欠下的供款。

举个例子:假如你手上Myvi的每月RM1000供款中,其中RM800+RM200分别是贷款+利息,那你在这六个月后必须偿还RM200 x 6个月的利息,而那800 x 6个月的贷款则将会转移到你这辆车的贷款尾期前。(也就是说,假设你2020年12月份原本就可以供完了,那现在银行可替你延长至2021年6月。)

有点复杂,但你随时可联络提供你汽车贷款的银行以了解详情。

总的来说,虽然政府和国家银行所采取的这项措施能够暂时减少你的负担,但假如你6个月后无法解决这笔所拖延偿还的供款,那银行可能会针对你个人的偿还能力另做推断,但不能保证你不会面临额外利息的囧境。

虽然是很值得掌声鼓励的方案,但冷静下来想想,其实:

“欠人家的,迟早还是要还的”

最好还是在你的能力范围内尽量偿还吧。

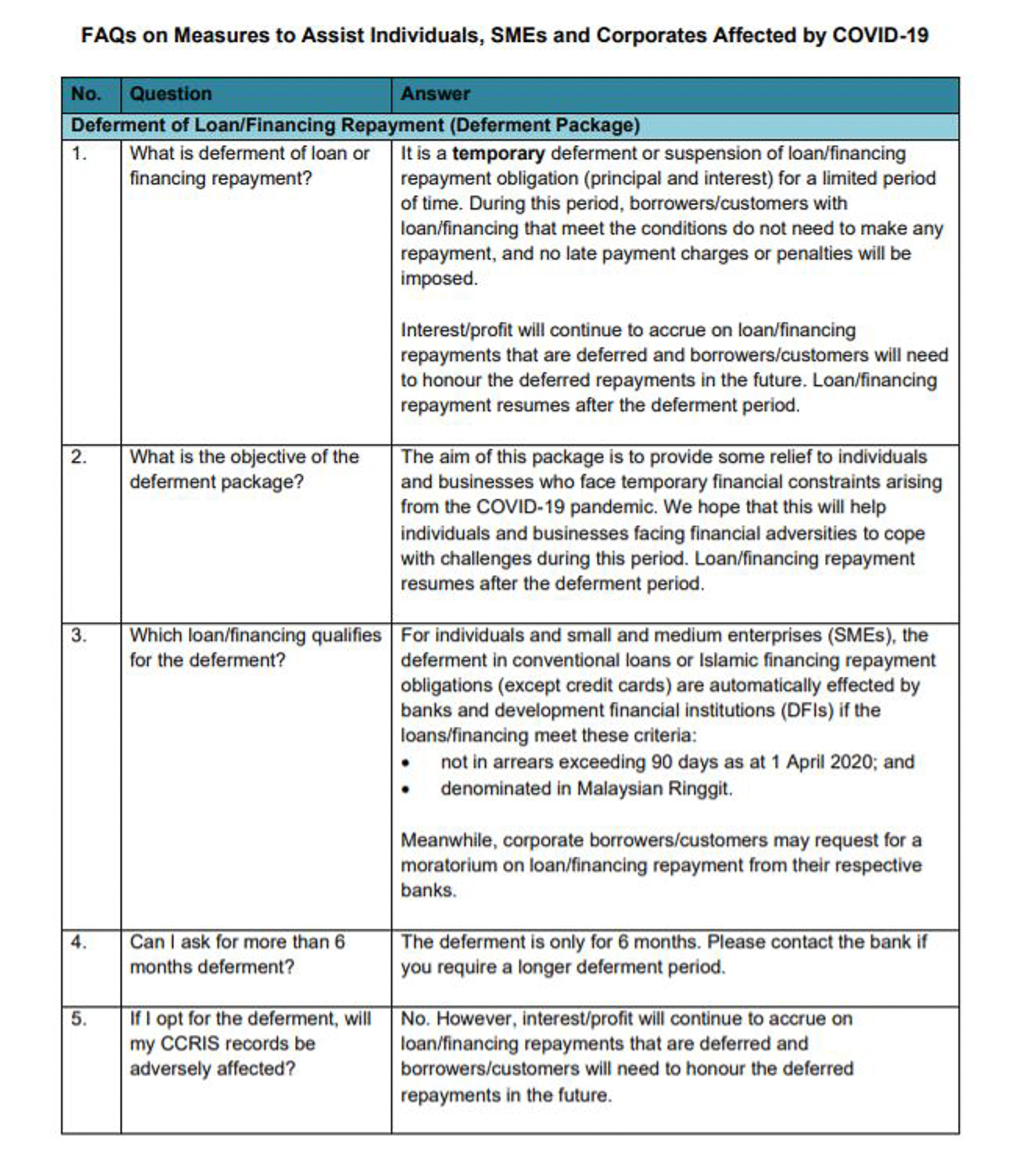

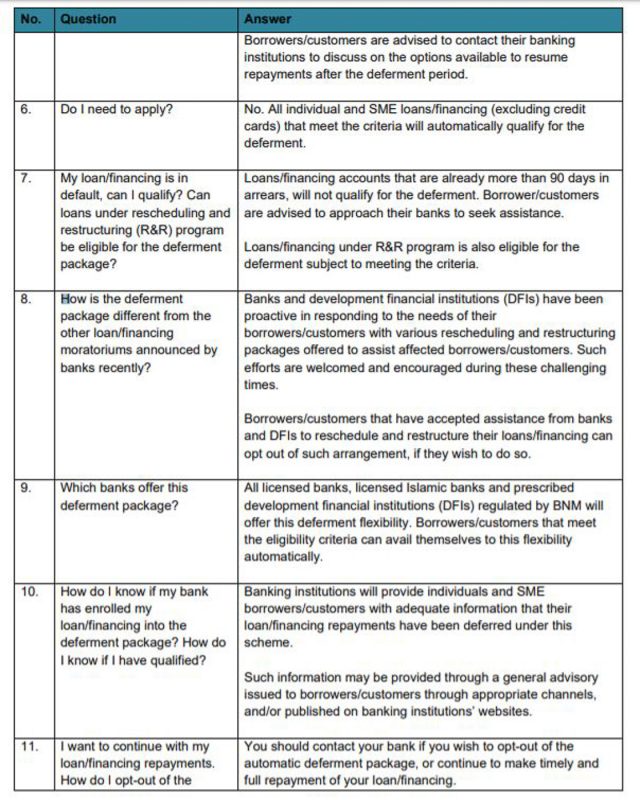

以下是国家银行官网所发布的FAQ详细问答,欲了解更多细节请点击截图放大查看。

编按:刊登此文时,纯粹以国行所发布的FAQ为准,当时各大银行还未公布如何处理汽车或房产贷款的细节。在此促请本站读者留意各大银行所发布的信息为准。(写于2020年3月27日)